1. GX-ETS とは何か(一行で)

GX-ETS(Green Transformation Emissions Trading System)は、 日本企業のCO₂排出量に上限(キャップ)を設け、その範囲内で排出枠を売買させる 日本版の排出量取引制度です。経済産業省GXグループが管轄し、 2023年から第1フェーズ(自主参加・GXリーグ)として運用、 2026年4月から第2フェーズ(本格運用)へ移行します。

2. 第2フェーズ(2026年4月〜)の3つの変更点

① 参加が義務化

10万 t-CO₂/年 以上

これまでの自主参加から、年間排出量が一定規模を超える企業は強制参加へ。鉄鋼・電力・化学・セメント・自動車などの大手が対象

② 排出枠に上下限価格

¥1,700〜¥4,300

排出枠の市場価格に上限・下限を設定(2025年12月発表)。極端な価格変動を抑制する設計

③ クレジット利用範囲明確化

森林由来 J-Credit 可

森林経営活動由来のJ-クレジットは引き続きオフセット利用OK。一方、利用上限ルールも導入される見込み

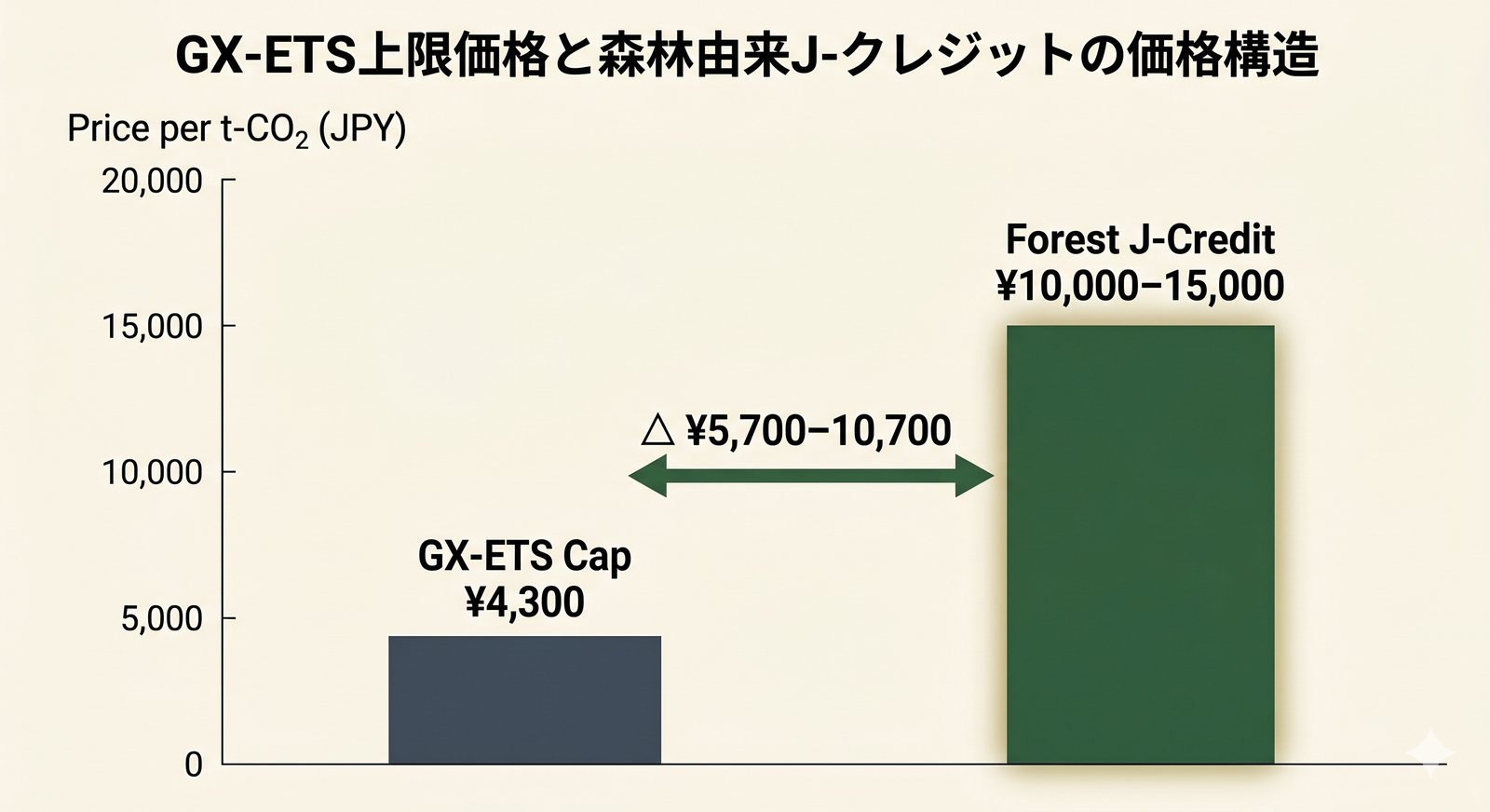

3. なぜ「上限4,300円」が森林クレジット市場の論点になるのか

ここで構造的な歪みが生まれます。森林由来J-クレジットの市場価格は 2025年に1t-CO₂あたり¥10,000の心理的節目を上抜けし、 2025年後半には¥15,000台での約定事例も観測されています。

価格ギャップの構図

¥4,300 vs ¥10,000〜¥15,000

GX-ETS 排出枠上限 < 森林由来J-クレジット市場価格

→ 企業の合理的選択は「上限近くで排出枠を買う」となり、森林由来の高価格クレジットへの需要圧力が変化する

シンプルに言えば、企業が排出を埋め合わせる選択肢として 「排出枠を¥4,300で買う」と「森林由来J-クレジットを¥10,000で買う」が 並存することになります。 財務合理性だけ見れば前者が選ばれやすく、森林由来クレジットの価格は 上限価格に「引きずられる」圧力が働く可能性があります。

4. しかし「価格だけ」では選ばれない3つの理由

価格論理だけだと森林由来クレジットが不利に見えますが、 実際の購入判断には非価格要因が重く効きます。

4.1 TNFD / 自然資本開示の文脈

TNFD(自然関連財務情報開示)の本格化により、企業は 「自然へのポジティブ・インパクト」を定性的にも開示する必要が出てきます。 森林由来クレジットは 森林整備・水源涵養・生物多様性に紐づく「ストーリー」を持つため、 TNFD開示の根拠資料として価値があります。排出枠単独ではこのストーリーは作れません。

4.2 地域貢献・ESG 投資家評価

地方の森林組合・森林所有者と契約することは、 地域経済・林業活性化の文脈で投資家・社員・顧客から評価されます。 GX-ETS 排出枠の購入では同じ社会価値の説明はできません。

4.3 「一社一山」「企業の森」の差別化材料

自社のCSR活動の一環として 特定の山・流域と継続的に関わる「企業の森」スキームと 森林由来J-クレジットは強く連動します。 これも価格には現れないが、企業ブランディング上の重要な選好理由です。

5. 対象企業(10万 t-CO₂以上)の戦略選択

| 戦略 | 概要 | 想定コスト | 非価格メリット |

|---|---|---|---|

| A. 排出削減を最優先 | 自社の省エネ・電化・水素化で排出量自体を減らす | 初期投資大・長期回収 | 本質的GX |

| B. GX-ETS 排出枠で補完 | 上限¥4,300/t の枠を購入 | 低 | 制度的最安・確実 |

| C. 森林由来J-クレジット併用 | 排出枠 + 森林クレジット ¥10,000+/t で一部オフセット | 中〜高 | TNFD・地域貢献・ストーリー |

| D. 自社の森を持つ | 「企業の森」スキームで長期的に森林を所有・管理 | 初期高・長期希薄 | 最強のブランディング・継続性 |

2026年〜2030年の現実的なポートフォリオは、A(削減)を主軸に、Bで穴埋め、CとDでブランド・開示価値を出す三層構造になりやすいでしょう。

6. 価格動向の見立て:森林由来クレジットは「下がる」か「上がる」か

2026年度は両側の圧力が拮抗します。

| 下押し圧力 | 上昇圧力 |

|---|---|

| GX-ETS 上限価格¥4,300 が代替選択肢として機能 | TNFD 義務化に向けた「ストーリー付き」需要拡大 |

| GX-ETS でのクレジット利用上限ルール導入見込み | 森林由来クレジットの新規創出は手続き重く供給制約 |

| 排出削減そのものを優先する企業文化の強化 | 「一社一山」「企業の森」流行で需要源が分散・拡大 |

2026〜2027年は両側の力が均衡し、現在の¥10,000〜¥15,000レンジで横ばい・微増のシナリオが現実的と見られます。 中長期では、森林由来クレジットの内部分化(プレミアム化/コモディティ化)が進む可能性が高いと考えます。

7. もりみえるでできること

GX-ETS 第2フェーズで森林由来クレジットを購入・併用しようとする企業に対して、 もりみえるは以下を無料で提供しています。

- 全264件の森林由来J-クレジットを地図で可視化(J-クレジットマップ 2026年版)

- 自社工場の上流森林を流域マッチングで特定(流域マップ)

- 水源涵養量・CO₂ 吸収量の定量レポート(水源涵養量ガイド、衛星×CO₂ Tier 2 解説)

- TNFD 開示の Locate / Evaluate データ基盤(TNFD 森林開示ガイド)

8. よくある質問(FAQ)

- Q1. うちは年間排出量3万t-CO₂。GX-ETSの対象?

- 第2フェーズ(2026年4月〜)では、年間直接排出量10万t-CO₂以上が対象企業の目安です。3万tの企業は強制参加対象外ですが、自主参加は可能、また将来的に基準が引き下げられる可能性もあります。

- Q2. 排出枠の価格は本当に¥4,300で固定?

- 固定ではなく、市場価格の上限です。実勢価格は1,700〜4,300円のレンジで変動します。上下限は将来見直しの可能性があります。

- Q3. 森林由来J-クレジットの値段は下がる?

- 短期的には下方圧力がかかりますが、TNFD義務化と供給制約で構造的に支えられるため、急落の可能性は限定的です。「プレミアム性」のあるクレジット(地域・施業内容が明確)は引き続き高値で推移する見込みです。

- Q4. 自社の森を持つにはどうすれば?

- 「企業の森」「一社一山」スキームを使えば、森林組合・自治体・財団との契約で実現できます。長期契約(10〜20年)で年間¥100万〜¥1,000万規模が一般的な水準です。もりみえるの流域マッチングは自社工場と関係の深い森林を見つける起点として使えます。

- Q5. 排出枠とJ-クレジット、どちらを買うべき?

- 「両方」が現実解です。コンプライアンス目的の確実な穴埋めは排出枠、TNFD・ブランディング・ESG説明はJ-クレジット、と用途分離するのが2026年時点の標準形になりつつあります。

9. 参考文献・出典

- 経済産業省GXグループ「排出量取引制度の詳細設計に向けた検討方針」(令和7年7月)

- GXリーグ公式WEBサイト「排出量取引制度(GX-ETS)」

- J-クレジット制度事務局「売り出しクレジット一覧」

- 自然エネルギー財団「排出量取引制度におけるクレジットの役割」(2025年12月)

- 森林循環経済「GX-ETS上限価格『4300円』が森林系J-クレジットに与える影響」(2026年2月)

- 日本経済新聞「GX-ETS、排出枠の上限価格4300円 Jクレ下回る水準」(2025年12月)

最終更新:2026年5月19日。GX-ETSの詳細設計は引き続き経済産業省で検討中であり、本記事公開時点の情報に基づいています。